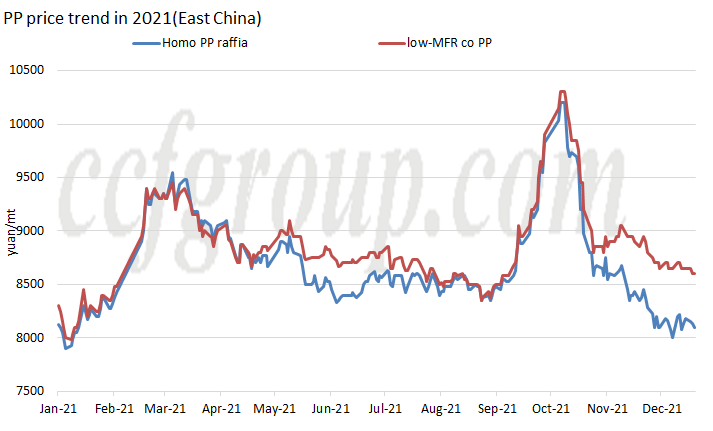

Mwenendo wa bei

Mnamo 2021, soko la jumla la chembechembe za PP nchini China linaonyesha mwelekeo wa "M", na vilele viwili vya bei kwa mwaka mzima, kilele cha kwanza mapema Machi na cha pili katikati ya Oktoba, ambacho ni cha juu zaidi tangu 2019.

Katikati ya mwishoni mwa Februari, bei za PP zilipanda sana.Kwa upande mmoja, ilihusiana na siku zijazo zinazoongezeka, kwa upande mwingine, mimea mingi ya kigeni imefungwa kutokana na hali ya hewa kali.Kutolingana kwa muda mfupi kwa usambazaji na mahitaji kulisababisha soko la PP lililoagizwa kutoka nje kupanda kwa kasi.Dirisha la usuluhishi wa mauzo ya nje ya China lilifunguliwa, na bei za RMB zilipanda ipasavyo.

Mnamo Septemba, bei ya PP iliongezeka, haswa kwa sababu ya uwasilishaji wa haraka wa sera ya udhibiti wa pande mbili kwenye soko mwishoni mwa Agosti, sababu inayoendesha bei ilihamishwa kutoka kwa usambazaji na mahitaji hadi gharama, na mtiririko wa pesa wa kila mchakato wa uzalishaji ulikuwa kamili. hasara, hasa katika makaa ya mawe PP na methanol-msingi PP.

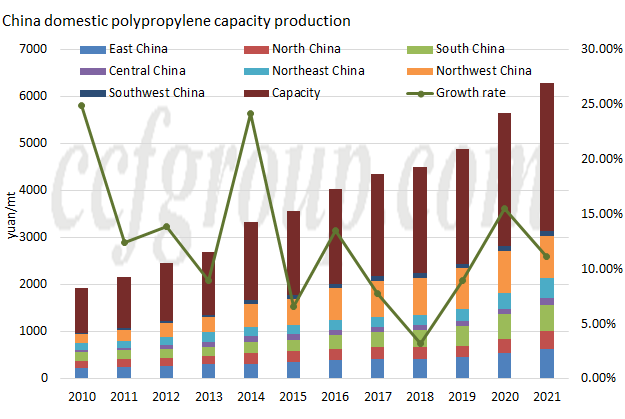

Uwezo

| Vyanzo vya propylene | Mkoa | Kampuni | Uwezo (KTA) | Wakati wa kuanza |

| msingi wa mafuta | Kaskazini mashariki mwa China | Haiguolongyou #1 | 200 | 2021.2 |

| msingi wa mafuta | Kaskazini mashariki mwa China | Haiguolongyou #2 | 350 | 2021.3 |

| MDH | Uchina Kaskazini | Kemikali ya Dongming Hengchang | 200 | 2021.3 |

| msingi wa mafuta | Uchina Kaskazini | Sinopec Tianjin Lianhe II | 200 | 2021.5 |

| PDH | Uchina Mashariki | Nishati ya Mashariki II #1 | 400 | 2021.5 |

| PDH | Uchina Mashariki | Nishati ya Mashariki II #2 | 400 | 2021.6 |

| msingi wa mafuta | China ya kati | Sinopec-SK (Wuhan) PC #3 | 300 | 2021.6 |

| msingi wa mafuta | China Kusini | Fujian Gulei Petrochemical | 350 | 2021.8 |

| msingi wa mafuta | Kaskazini mashariki mwa China | PetroChina Liaoyang PC (upanuzi wa uwezo) | 300 | 2021.8 |

| PDH | Uchina Kaskazini | Teknolojia ya Qingdao Jineng I | 450 | 2021.9 |

| Jumla | 3150 | |||

Kwa mtazamo wa uanzishaji mpya, bado ni mwaka wa upanuzi wa haraka wa uwezo wa uzalishaji katika 2021. Ingawa uwezo mpya wa uzalishaji si mzuri kama tani milioni 3.8 kwa mwaka wa 2020, uwezo mpya bado unazidi tani milioni 3/ mwaka, kufikia tani milioni 3.15 kwa mwaka na uwezo wa jumla wa uzalishaji unafikia tani milioni 31.405 kwa mwaka.Inaripotiwa kuwa kiwanda cha PP cha 450kt/mwaka #1 cha Zhejiang Petroleum & Chemical II kimeanza majaribio katika siku za usoni, na kinatarajiwa kuanza uzalishaji wa kibiashara mwishoni mwa Desemba/mapema Januari.

Kwa upande wa eneo la usambazaji, uzalishaji wa kiwanda kipya cha PP umejikita zaidi Kaskazini-mashariki mwa China (850kt/mwaka), Uchina Kaskazini (850kt/mwaka) na Uchina Mashariki (800kt/mwaka)., na hakuna uwezo mpya wa uzalishaji nchini China. Mikoa ya Kaskazini Magharibi na Kusini Magharibi.

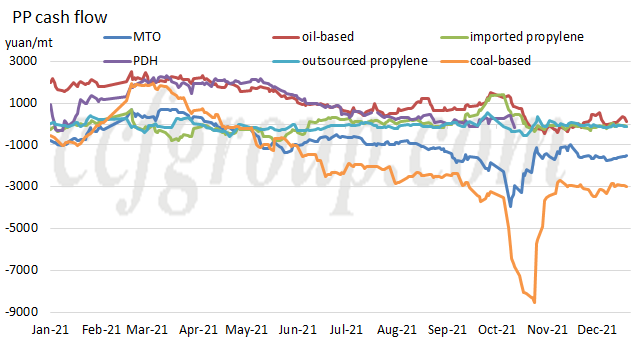

Mzunguko wa fedha

| Mchakato wa uzalishaji | PP granule | PP poda | ||||

| msingi wa mafuta | msingi wa makaa ya mawe | MTO | PDH | propylene nje | Shandong propylene | |

| 2019 | 1859.26 | 1416.38 | 391.37 | 2017.74 | 387.47 | 207.59 |

| 2020 | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021 | 1098.54 | -1700.41 | -894.49 | 702.35 | -51.84 | -72.24 |

Kwa kuzingatia mtiririko wa pesa katika kila mchakato wa uzalishaji, mtiririko wa pesa wa PP umeathiriwa kwa kiasi kikubwa na kupanda kwa gharama ya malighafi mwaka wa 2021. Kufikia Desemba 22, PP pekee iliyotokana na mafuta ilipata faida.Kutoka kwa kiwango cha wastani cha kila mwaka, mtiririko wa pesa wa PP inayotokana na mafuta na PP inayotokana na dehydrogenation ilibaki kuwa ya faida, lakini imepungua kwa kiasi kikubwa ikilinganishwa na ile ya 2020, wakati wengine kimsingi wamegeuka kuwa hasi.

Kutoka Chinatexnet.com

Muda wa kutuma: Dec-28-2021